So funktioniert die Ballonfinanzierung

1. Wie funktioniert eine Ballonfinanzierung?

Bei der Ballonfinanzierung werden die monatlichen Raten über die gesamte Laufzeit hinweg niedrig gehalten, indem lediglich ein Teil der Kreditsumme getilgt wird. Dies führt dazu, dass die Rückzahlungsrate im Vergleich zu traditionellen Darlehen deutlich geringer ausfällt. Am Ende der Laufzeit muss der Kreditnehmer jedoch den verbleibenden Restbetrag, den sogenannten „Ballonbetrag“, auf einmal begleichen.

2. Vorteile der Ballonfinanzierung

Ein großer Vorteil der Ballonfinanzierung ist die Flexibilität bei der monatlichen Belastung. Da die Tilgung nur einen geringen Teil der Kreditsumme umfasst, bleibt mehr finanzieller Spielraum für andere Ausgaben oder Investitionen. Dies kann vor allem bei Finanzierungen von größeren Anschaffungen oder Immobilien von Vorteil sein.

3. Nachteile und Risiken

Der größte Nachteil dieser Finanzierungsform ist der hohe Endbetrag, der auf einmal fällig wird. Der Kreditnehmer muss sicherstellen, dass er zum Zeitpunkt der Fälligkeit über genügend Liquidität verfügt oder eine Anschlussfinanzierung in Betracht zieht. Ein weiteres Risiko ist, dass die Ballonzahlung nicht immer problemlos refinanziert werden kann, vor allem, wenn sich die finanzielle Situation des Kreditnehmers verändert.

4. Wann ist eine Ballonfinanzierung sinnvoll?

Diese Finanzierungsart kann besonders dann sinnvoll sein, wenn du planst, die Finanzierung nach Ablauf der Laufzeit durch den Verkauf des finanzierten Objekts oder durch eine Anschlussfinanzierung abzulösen. Häufig wird sie in der Baufinanzierung oder beim Autokauf eingesetzt, wenn der Wert des Objekts während der Laufzeit steigt oder ein Verkauf in absehbarer Zeit geplant ist.

5. Alternative Finanzierungsmodelle

Wenn du die Flexibilität einer Ballonfinanzierung ohne das Risiko einer hohen Schlussrate nutzen möchtest, sind Annuitätendarlehen oder Ratenkredite geeignete Alternativen. Bei diesen Modellen ist die Rückzahlung über die gesamte Laufzeit hinweg gleichmäßig und kalkulierbar.

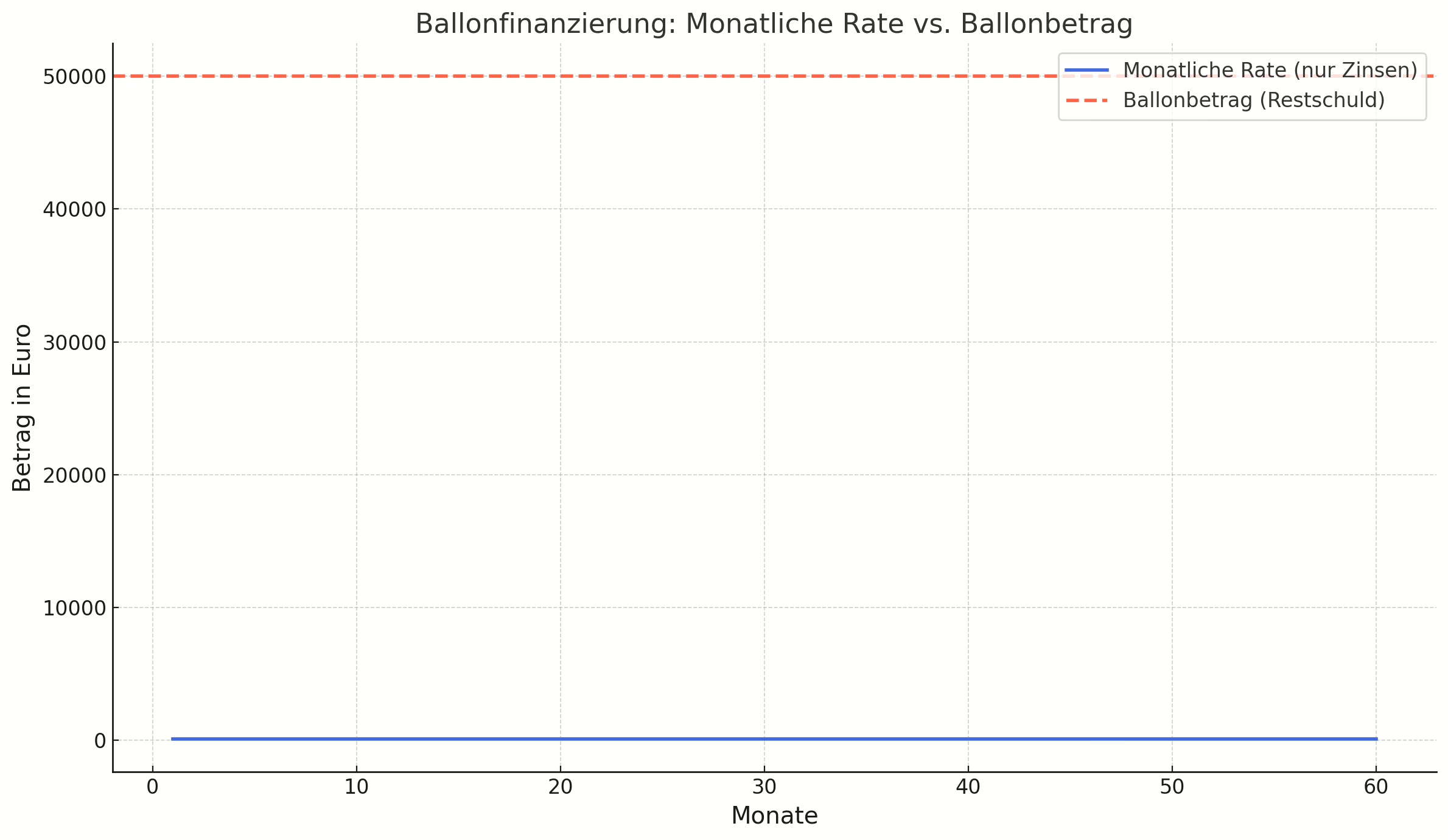

Beispiel für eine Ballonfinanzierung

Angenommen, du nimmst ein Darlehen über 50.000 Euro mit einer Laufzeit von 5 Jahren und einem Zinssatz von 3 % p.a. auf. Du möchtest eine Ballonfinanzierung mit einem niedrigen monatlichen Tilgungsanteil und einem Ballonbetrag am Ende der Laufzeit nutzen. Die monatliche Rate umfasst dabei nur die Zinsen, und der Restbetrag wird als Ballonbetrag am Ende der Laufzeit fällig.

Annahmen:

-

Kreditbetrag: 50.000 Euro

-

Laufzeit: 5 Jahre (60 Monate)

-

Zinssatz: 3 % p.a. (effektiv)

-

Monatliche Rate: Zinsen auf den Kreditbetrag (keine Tilgung der Hauptsumme während der Laufzeit)

-

Ballonbetrag: Der gesamte Kreditbetrag (50.000 Euro) muss am Ende der Laufzeit in einer Summe beglichen werden.

Monatliche Zinsen = Kreditbetrag × Zinssatz ÷ 12

Setzen wir die Werte ein:

Monatliche Zinsen = 50.000 Euro × 3 % ÷ 12 = 50.000 Euro × 0,03 ÷ 12 = 125 Euro

Die monatliche Rate beträgt also 125 Euro, die ausschließlich zur Zinszahlung verwendet wird.

Ballonbetrag = 50.000 Euro

Zusammenfassung:

-

Monatliche Rate: 125 Euro (nur Zinsen)

-

Ballonbetrag (am Ende der Laufzeit): 50.000 Euro

Quelle: KreditScout 26

FAQ zur Ballonfinanzierung

Was ist der Ballonbetrag?

Kann ich den Ballonbetrag in Raten zahlen?

In der Regel muss der Ballonbetrag als Einmalzahlung beglichen werden. Es gibt jedoch auch Finanzierungsmodelle, bei denen eine Ratenzahlung möglich ist.